...στην εκδήλωση της Eurobank και του Οικονομικού Πανεπιστημίου Αθηνών με τίτλο «To παρόν και το μέλλον της αποταμίευσης στην Ελλάδα»

27/05/2024

Η ελληνική οικονομία έχει σημειώσει σημαντική πρόοδο τα τελευταία χρόνια. Η πρόοδος αυτή και οι θετικές προοπτικές της οικονομίας αντανακλώνται στην αναβάθμιση του αξιόχρεου του Ελληνικού Δημοσίου στην επενδυτική κατηγορία. Στο πλαίσιο αυτό, και από την κρίση χρέους και έπειτα, έχει αντιμετωπιστεί μερικώς και το πρόβλημα της χαμηλής εθνικής αποταμίευσης, κυρίως μέσω της σημαντικής μείωσης του ελλείμματος της Γενικής Κυβέρνησης (ΓΚ). Ειδικότερα, το πρωτογενές αποτέλεσμα της ΓΚ από έλλειμα 10,2% του ΑΕΠ το 2009 διαμορφώθηκε σε πλεόνασμα 1,9% του ΑΕΠ το 2023. Αντίστοιχα, το συνολικό έλλειμμα της ΓΚ, από 15,2% του ΑΕΠ το 2009, διαμορφώθηκε σε 1,6% του ΑΕΠ το 2023. Συνεπώς, παρότι η εθνική αποταμίευση παραμένει χαμηλή στην Ελλάδα, δεν πρέπει να παραγνωρίζεται ότι το πρόβλημα αυτό εστιάζεται πλέον αποκλειστικά στον ιδιωτικό τομέα της οικονομίας, σε αντίθεση με την περίοδο της κρίσης.

Το λεγόμενο «κενό αποταμίευσης», με άλλα λόγια το έλλειμμα της αποταμίευσης σε σχέση με τις επενδύσεις, αποτυπώνει τις διαρθρωτικές αδυναμίες του ελληνικού παραγωγικού υποδείγματος και την υψηλή εξάρτηση της χώρας από εξωτερική χρηματοδότηση.

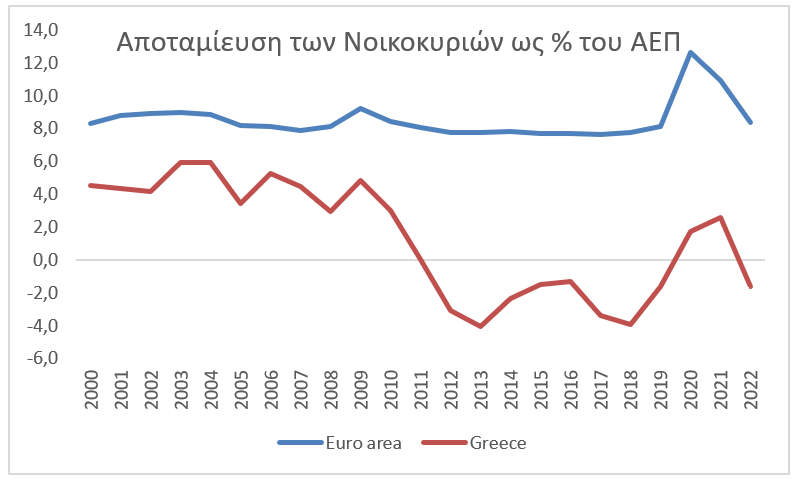

Καθ’ όλη τη διάρκεια της τελευταίας 25ετίας, το επίπεδο της αποταμίευσης ως ποσοστό του ΑΕΠ στην Ελλάδα υπήρξε από τα χαμηλότερα στη ζώνη του ευρώ.

- Τα υψηλά ελλείμματα του δημόσιου τομέα στο παρελθόν επιβάρυναν σημαντικά τα ποσοστά εθνικής αποταμίευσης.

- Από την πλευρά του ιδιωτικού τομέα, το ποσοστό αποταμίευσης των νοικοκυριών έχει υποχωρήσει σε αρνητικά επίπεδα από το 2011 και εμφανίζει το μεγαλύτερο και μάλιστα διευρυνόμενο χάσμα συγκριτικά με το μέσο όρο των χωρών της ευρωζώνης (χαμηλότερο κατά περίπου 10 ποσ.μον. του ΑΕΠ).

- Η αποταμίευση των επιχειρήσεων αν και έχει υποχωρήσει το 2023 (10,3% του ΑΕΠ) σε σχέση με το 2022 (12,6% του ΑΕΠ) παραμένει σε υψηλότερα επίπεδα συγκριτικά με το μέσο όρο της τριετίας 2017-2019 (8,3% του ΑΕΠ).

- Σύνδεση ελλείμματος του Ισοζυγίου Τρεχουσών Συναλλαγών (ΙΤΣ) με το κενό αποταμίευσης.

Το έλλειμμα αποταμίευσης, ή πιο συγκεκριμένα η ανεπάρκεια των εγχώριων αποταμιεύσεων για τη χρηματοδότηση επενδύσεων, οδηγεί στην προσφυγή σε εξωτερικό δανεισμό και αντανακλάται στα επίμονα υψηλά ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών την τελευταία 20ετία. Αυτό υποδηλώνει ότι η χώρα ξοδεύει πολύ περισσότερα απ’ όσα παράγει, ή με άλλα λόγια, ότι δεν υπάρχουν επαρκείς εγχώριες αποταμιεύσεις για τη χρηματοδότηση επενδύσεων.

Το σταθερά υψηλό «εισαγωγικό περιεχόμενο» της ιδιωτικής κατανάλωσης, των επενδυτικών αγαθών αλλά και των εξαγωγών θα εξακολουθεί να ασκεί αρνητικές επιδράσεις στο ΙΤΣ. Παράλληλα, οι δαπάνες τόκων για την εξυπηρέτηση του δημόσιου χρέους εκτιμάται ότι θα συνεχίσουν να επιβαρύνουν το ισοζύγιο πρωτογενών εισοδημάτων για πολλά χρόνια.

- Σε όρους αποταμίευσης-επένδυσης, η αναγκαία αύξηση των επενδύσεων στην οικονομία τα επόμενα χρόνια αναμένεται να συμβάλει στη διατήρηση του ελλείμματος του ΙΤΣ σε σχετικά υψηλά επίπεδα βραχυπρόθεσμα (κατά τη διάρκεια πραγματοποίησης των επενδύσεων)[1] καθιστώντας ακόμη πιο επιτακτική την ανάγκη για αύξηση των εγχώριων αποταμιεύσεων.

- Χρηματοδότηση του Ισοζυγίου Τρεχουσών Συναλλαγών (ΙΤΣ) – Διεθνής Επενδυτική Θέση (ΔΕΘ)

Παράλληλα με την πορεία του κενού αποταμίευσης, είναι χρήσιμο να δούμε πώς χρηματοδοτείται το έλλειμμα στο ΙΤΣ, αναλύοντας τη διεθνή επενδυτική θέση της χώρας ανά είδος επένδυσης και τομέα επενδυτή. Συνοπτικά:

- Οι καθαρές άμεσες ξένες επενδύσεις παραμένουν αρνητικές, που σημαίνει ότι η καθαρή εισροή ξένων επενδυτικών κεφαλαίων συμβάλλει στη χρηματοδότηση άμεσων επενδύσεων.

- Η καθαρή θέση επενδυτικού χαρτοφυλακίου είναι θετική, που σημαίνει ότι οι κάτοικοι Ελλάδος προτιμούν να επενδύουν σε επενδυτικά στοιχεία του εξωτερικού (κυρίως ομόλογα και μετοχές) περισσότερο απ’ ότι οι ξένοι επενδυτές επενδύουν σε ελληνικά ομόλογα και μετοχές.

- Τέλος, οι καθαρές λοιπές επενδύσεις που αφορούν κυρίως δάνεια και άλλες υποχρεώσεις δείχνουν το μεγάλο μέγεθος των υποχρεώσεων των κατοίκων του εσωτερικού προς το εξωτερικό. Το μέγεθος αυτό αποτυπώνει σε σημαντικό βαθμό τη σύνθεση του δημόσιου χρέους, που στην περίπτωση της Ελλάδος συνίσταται κυρίως από δάνεια προς τον επίσημο τομέα του εξωτερικού.

- Ως αποτέλεσμα, η καθαρή διεθνής επενδυτική θέση (ΔΕΘ) της χώρας, δηλαδή το συσσωρευμένο χρέος της χώρας προς το εξωτερικό, είναι αρνητική (περίπου στο -141% του ΑΕΠ), σε αντίθεση με άλλες χώρες της ζώνης του ευρώ με υψηλό δημόσιο χρέος[2] και σημαντικά υψηλότερη από τα θεμελιώδη και προληπτικά κριτήρια αναφοράς της ΔΕΘ που υπολογίζει η Ευρωπαϊκή Επιτροπή για την Ελλάδα (-42,5% και -48,9% του ΑΕΠ, αντίστοιχα το 2023). [3] Η υψηλή αρνητική ΔΕΘ της χώρας είναι σημαντικό στοιχείο εξωτερικής χρηματοπιστωτικής ευπάθειας, αποτελώντας δυνητική πηγή κινδύνων. Παράλληλα, και η διάρθρωση της εξωτερικής χρηματοδότησης ήταν λιγότερο ευνοϊκή σε σχέση με τα προηγούμενα χρόνια, καθώς υψηλότερο μερίδιο κατείχαν οι επενδύσεις χαρτοφυλακίου και χαμηλότερο μερίδιο οι εισροές ξένων άμεσων επενδύσεων το 2023.[4]

- Επί του παρόντος, το υψηλό ποσοστό των υποχρεώσεων της χώρας προς τον επίσημο τομέα του εξωτερικού αμβλύνει σε μεγάλο βαθμό τις δυσμενείς συνέπειες από την υψηλή αρνητική ΔΕΘ της χώρας.

- Ωστόσο, με τη σταδιακή αναχρηματοδότηση των επίσημων δανείων με χρέος διαπραγματεύσιμο στις αγορές (με συγκριτικά δυσμενέστερους όρους) είναι σημαντικό να περιοριστεί σχετικά η εξάρτηση από εξωτερική χρηματοδότηση μέσω της ενίσχυσης της εγχώριας κατοχής του δημόσιου χρέους, δεδομένων των διαρθρωτικών αδυναμιών της ελληνικής οικονομίας.

Η σύγκλιση της ΔΕΘ σε πιο βιώσιμα, προ-κρίσης, επίπεδα[5] απαιτεί τη μείωση του ελλείμματος στο ΙΤΣ. Η ενίσχυση των παραγωγικών επενδύσεων και η ακόμη μεγαλύτερη αύξηση της αποταμίευσης για τη χρηματοδότηση των επενδύσεων αυτών αποτελούν προϋπόθεση για τη μείωση του ελλείμματος του ΙΤΣ τα επόμενα έτη.

- Χαρακτηριστικά της αποταμίευσης των νοικοκυριών στην Ελλάδα.

Το πρόβλημα του εγχώριου αποταμιευτικού κενού εντοπίζεται κυρίως στο χαμηλό ποσοστό αποταμίευσης των νοικοκυριών. Η αποταμίευση των νοικοκυριών σημείωσε κατακόρυφη πτώση κατά τη διάρκεια της κρίσης, από 9,0% του διαθέσιμου εισοδήματος το 2009, σε αρνητική αποταμίευση -4% του διαθέσιμου εισοδήματος το 2022. Αντίθετα, στην Ευρωπαϊκή Ένωση (ΕΕ) η αποταμίευση των νοικοκυριών έχει σταθεροποιηθεί σε περίπου 13% του διαθέσιμου εισοδήματος από το 2011 και έπειτα.

Τα ελληνικά νοικοκυριά παραδοσιακά επένδυαν μεγάλο μέρος των αποταμιεύσεών τους στην αγορά ακινήτων και πολύ μικρό μέρος σε προϊόντα της κεφαλαιαγοράς σε σχέση με την ΕΕ.

Ο μικρός όγκος ενεργητικού των θεσμικών επενδυτών στη χώρα σχετίζεται και με τις στρεβλώσεις του ασφαλιστικού συστήματος. Για παράδειγμα, πριν από τις πρόσφατες μεταρρυθμίσεις στο πλαίσιο των προγραμμάτων οικονομικής προσαρμογής, το ύψος των συντάξεων ήταν τόσο υψηλό ώστε να εγγυώνται ποσοστά αναπλήρωσης υψηλότερα του 100% σε μελλοντικούς συνταξιούχους. Σε συνδυασμό με τα υψηλά ποσοστά εισφορών για κύρια και επικουρική σύνταξη, περιορίζονταν έτσι σημαντικά τα κίνητρα για αποταμίευση και ειδικά για επενδύσεις σε κινητές αξίες. Παρότι τα ποσοστά αναπλήρωσης από το διανεμητικό πυλώνα έχουν υποχωρήσει, η Ελλάδα παραμένει ουραγός όσον αφορά το μέγεθος του κεφαλαιοποιητικού πυλώνα του ασφαλιστικού συστήματος, αν και η πρόσφατη δημιουργία του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) δημιουργεί προϋποθέσεις για βελτίωση.

Από την άλλη πλευρά, η εκτεταμένη φοροδιαφυγή και το υψηλό επίπεδο της παραοικονομίας στη χώρα (όπως π.χ. αποτυπώνεται από τα υψηλά ποσοστά αυτοαπασχόλησης στην οικονομία, καθώς και το μεγάλο κενό ΦΠΑ) μειώνουν το πραγματικό επίπεδο αποταμίευσης, καθώς και το πραγματικό διαθέσιμο εισόδημα. Μελέτες της Τράπεζας της Ελλάδος δείχνουν ότι η παραοικονομία διογκώθηκε σημαντικά κατά την περίοδο της κρίσης, από 15% του ΑΕΠ κατά μέσο όρο το 2000-09 σε 26% του ΑΕΠ το 2015.[6] Κατά την ίδια περίοδο παρατηρείται σημαντική μείωση του ποσοστού αποταμίευσης.

Η μείωση των αποταμιεύσεων των νοικοκυριών αποτυπώνεται και στη σημαντική μείωση των χρηματοοικονομικών επενδύσεων των νοικοκυριών. Συγκεκριμένα, οι χρηματοοικονομικές επενδύσεις των νοικοκυριών (σε καταθέσεις, μετρητά, μετοχές, ομόλογα και άλλα επενδυτικά προϊόντα) μειώθηκαν από 22 δισεκ. ευρώ ετησίως κατά μέσο όρο την περίοδο 2007-09 σε αποεπένδυση ύψους 6,3 δισεκ. ευρώ ετησίως κατά μέσο όρο την περίοδο 2012-19, ενώ, λόγω της οικονομικής και πολιτικής αβεβαιότητας, με τη μείωση των χρηματοοικονομικών επενδύσεων τα νοικοκυριά έστρεψαν τις αποταμιεύσεις τους στο εξωτερικό.

- Μέτρα πολιτικής για την ενίσχυση της αποταμίευσης στην Ελλάδα

Για την κάλυψη του επενδυτικού κενού που έχει η χώρα, είναι αναγκαία η πληρέστερη κινητοποίηση των εγχώριων αποταμιευτικών πόρων. Σημαντικό μέρος της χρηματοδότησης των επενδύσεων πρέπει να προέλθει από εγχώριες αποταμιεύσεις, διαφορετικά επιβαρύνεται το ΙΤΣ.

- Με δεδομένο το παραγωγικό πρότυπο της χώρας, το οποίο εξακολουθεί να χαρακτηρίζεται από υψηλό εισαγωγικό περιεχόμενο των εξαγωγών, της ιδιωτικής κατανάλωσης και των επενδύσεων, ο διαθέσιμος χώρος για χρηματοδότηση επενδύσεων από ξένες αποταμιεύσεις χωρίς να επιστρέψει η χώρα σε υπερβολικά ελλείμματα του ΙΤΣ είναι σχετικά περιορισμένος.

Σύμφωνα με εμπειρικές μελέτες[7], η Ελλάδα θα πρέπει να εφαρμόσει πολιτικές ενίσχυσης της εθνικής αποταμίευσης (κατά περίπου 9 ποσ.μον. του ΑΕΠ[8]), προκειμένου να διατηρήσει τόσο την εξωτερική όσο και τη δημοσιονομική βιωσιμότητα και να καλύψει το σημαντικό επενδυτικό κενό.

Ως προς το ρόλο του δημόσιου τομέα, η εξάλειψη των δημοσιονομικών ελλειμμάτων αναμφίβολα έχει ήδη συμβάλει στην ενίσχυση της εθνικής αποταμίευσης. Η θετική συμβολή του δημόσιου τομέα στο ποσοστό της εθνικής αποταμίευσης αναμένεται να συνεχιστεί μέσω της διατήρησης των πρωτογενών δημοσιονομικών πλεονασμάτων τα επόμενα έτη. Αυτό όμως θα πρέπει να επιτευχθεί χωρίς να αφαιρεί πόρους από τον ιδιωτικό τομέα (δηλαδή κυρίως μέσω της διατήρησης του ρυθμού αύξησης των δημόσιων δαπανών σε χαμηλά επίπεδα, της καταπολέμησης της φοροδιαφυγής και της διεύρυνσης της φορολογικής βάσης, αποφεύγοντας την αύξηση των φορολογικών συντελεστών). Η ελληνική οικονομία βρίσκεται ήδη σε πορεία επίτευξης υψηλών πρωτογενών πλεονασμάτων που θα πρέπει να υπερκαλύπτουν τις πληρωμές τόκων. [9]

Δεδομένου του σημαντικού μεριδίου της αποταμίευσης των νοικοκυριών στις εθνικές αποταμιεύσεις και της σημαντικής απόκλισης από τον ευρωπαϊκό μέσο όρο, θα πρέπει κυρίως να ληφθούν μέτρα ενίσχυσης της αποταμίευσης των νοικοκυριών και του ιδιωτικού τομέα εν γένει.

1. Καταπολέμηση φοροδιαφυγής

Για την επίτευξη βιώσιμης αύξησης των αποταμιεύσεων των νοικοκυριών, θα πρέπει να αντιμετωπιστούν με μόνιμο τρόπο διαρθρωτικές αδυναμίες της οικονομίας, όπως η σχετικά υψηλή φοροδιαφυγή που σχετίζεται με την παραοικονομία. Η μείωση της φοροδιαφυγής θα συμβάλει στη βελτίωση του επιπέδου αποταμίευσης στη χώρα.

- Ως εκ τούτου, τα μέτρα της κυβέρνησης για το νέο τρόπο φορολόγησης των ελευθέρων επαγγελματιών και την περαιτέρω ενίσχυση των ηλεκτρονικών συναλλαγών είναι πρωτοβουλίες προς τη σωστή κατεύθυνση.

2. Ενίσχυση του ανταγωνισμού τραπεζικού στον τομέα – Αύξηση των επιτοκίων καταθέσεων προθεσμίας

Παράλληλα, η ενίσχυση του ανταγωνισμού στον τραπεζικό τομέα, με τη δημιουργία του πέμπτου τραπεζικού πυλώνα, θα οδηγήσει σε αύξηση των επιτοκίων καταθέσεων προθεσμίας, ενθαρρύνοντας τις αποταμιεύσεις των νοικοκυριών.

3. Ενίσχυση της αποταμίευσης μέσω της ανάπτυξης της αγοράς κεφαλαίων

Συνδετικοί κρίκοι μεταξύ αποταμίευσης, επενδύσεων και ανάπτυξης είναι οι αγορές κεφαλαίων και οι τράπεζες. Ειδικότερα, στην Ελλάδα υπάρχουν σημαντικά περιθώρια αύξησης της χρηματοδότησης από τις αγορές κεφαλαίων, καθώς τα στοιχεία δείχνουν ότι αυτές δεν αξιοποιούνται σε σύγκριση με άλλες ευρωπαϊκές χώρες. Ωστόσο, όπως είχε επισημανθεί και στην Έκθεση Πισσαρίδη (2020), απαιτείται βελτίωση της ποιότητας των λογιστικών καταστάσεων και συνολικά της εταιρικής διακυβέρνησης ώστε να ξεπεραστούν προβλήματα ασύμμετρης πληροφόρησης που εμποδίζουν την πρόσβαση των επιχειρήσεων στις αγορές κεφαλαίων. Επιπλέον, χώρες με υψηλότερη αποταμίευση τείνουν να έχουν ανεπτυγμένες κεφαλαιαγορές. Συνεπώς, είναι κρίσιμο να αναπτυχθεί περαιτέρω η αγορά κεφαλαίων στην Ελλάδα.

Έμφαση θα πρέπει να δοθεί πρωτίστως στην παροχή στοχευμένων φορολογικών κινήτρων[10] έτσι ώστε να τονωθεί η αποταμίευση σε προϊόντα της κεφαλαιαγοράς, σε συνδυασμό με μέτρα για την προαγωγή του χρηματοοικονομικού αλφαβητισμού, δεδομένου ότι το επίπεδο εκπαίδευσης επηρεάζει σημαντικά τη συμμετοχή των νέων στην αποταμίευση.

4. Ενίσχυση του κεφαλαιοποιητικού χαρακτήρα του πρώτου πυλώνα του ασφαλιστικού συστήματος (κοινωνική ασφάλιση)

Η εισαγωγή κεφαλαιοποιητικού συστήματος εισφορών στην επικουρική ασφάλιση το 2021 είναι αναμφίβολα μια πολιτική ενίσχυσης της εθνικής αποταμίευσης.

Εκτιμάται ότι η μεταρρύθμιση θα βοηθήσει στην αποκατάσταση της εμπιστοσύνης των νέων ασφαλισμένων προς το ασφαλιστικό σύστημα και θα καλλιεργήσει κουλτούρα ιδιωτικής αποταμίευσης, η οποία αναμένεται να έχει σημαντικά οφέλη όχι μόνο για τους ασφαλισμένους, αλλά και για την εθνική οικονομία γενικότερα. Μέσα από το νέο κεφαλαιοποιητικό σύστημα επικουρικής ασφάλισης θα δημιουργηθούν αποθεματικά, τα οποία μέσω της επένδυσής τους θα συμβάλουν στην ενίσχυση του σχηματισμού πάγιου κεφαλαίου.[11]

5. Ενίσχυση του τρίτου πυλώνα του ασφαλιστικού συστήματος (ιδιωτική ασφάλιση)

Η ενίσχυση του τρίτου πυλώνα του ασφαλιστικού συστήματος, δηλαδή της ιδιωτικής ασφάλισης, θα μπορούσε επίσης να συμβάλει στην ενίσχυση της εθνικής αποταμίευσης. Με άλλα λόγια, θα πρέπει να δοθούν κίνητρα για να αλλάξει η εδραιωμένη πεποίθηση των Ελλήνων ότι το κράτος είναι υποχρεωμένο να καλύψει κάθε ανάγκη τους.

- Με δεδομένη τη σημαντική συμβολή της ιδιωτικής ασφάλισης στην ελληνική οικονομία, αλλά και το χαμηλό βαθμό διείσδυσης σε σύγκριση με τις πιο ανεπτυγμένες ευρωπαϊκές χώρες,[12] θα μπορούσαν να εξεταστούν: η παροχή κινήτρων (φορολογικών και άλλων) για μακροχρόνια αποταμίευση, συντάξεις και υγεία και η εισαγωγή σχημάτων υποχρεωτικών ασφαλίσεων (π.χ. για φυσικές καταστροφές, σεισμούς). Παράλληλα θα μπορούσε να εξεταστεί η θεσμοθέτηση συμπληρωματικού ρόλου της ιδιωτικής ασφάλισης στα συστήματα κοινωνικής ασφάλισης.

6. Δράσεις ενίσχυσης του χρηματοοικονομικού αλφαβητισμού

Τέλος, ο χρηματοοικονομικός αλφαβητισμός βοηθά τα άτομα να σχεδιάζουν για το μέλλον, κατανοώντας έννοιες όπως ο συνταξιοδοτικός προγραμματισμός, και η ασφάλιση. Τους δίνει τη δυνατότητα να λαμβάνουν τις κατάλληλες μακροπρόθεσμες χρηματοοικονομικές αποφάσεις, όπως η αποταμίευση για τη συνταξιοδότηση, η δημιουργία κεφαλαίου έκτακτης ανάγκης και η προστασία των περιουσιακών τους στοιχείων.

Άλλωστε, η πρόσθετη πίεση την οποία ασκεί η δημογραφική γήρανση στα συνταξιοδοτικά συστήματα απαιτεί υψηλότερα επίπεδα χρηματοοικονομικού αλφαβητισμού. Τα άτομα ζουν περισσότερο, αλλά αποταμιεύουν αναλογικά λιγότερο, με την Ελλάδα να κατατάσσεται στις χαμηλότερες θέσεις της ΕΕ όσον αφορά τις αποταμιεύσεις για την τρίτη ηλικία. Η έλλειψη σωστού συνταξιοδοτικού-αποταμιευτικού προγραμματισμού συνεπάγεται ότι τα άτομα είναι δυνητικά απροετοίμαστα για τις οικονομικές προκλήσεις της τρίτης ηλικίας.

7. Βελτίωση της διάρθρωσης της οικονομίας μέσα από την προώθηση μεταρρυθμίσεων

Ο καθοριστικός παράγων όμως είναι ο εκσυγχρονισμός του παραγωγικού υποδείγματος της οικονομίας μέσα από την προώθηση των απαραίτητων μεταρρυθμίσεων, που θα οδηγήσουν σε βελτίωση της ανταγωνιστικότητας και σε αύξηση των παραγωγικών δυνατοτήτων της χώρας. Η αύξηση του ακαθάριστου εγχώριου προϊόντος με ρυθμό υψηλότερο του μέσου όρου της Ευρωπαϊκής Ένωσης όπως συμβαίνει τα τελευταία χρόνια, από κοινού με μέτρα πολιτικής για την ενίσχυση της εθνικής αποταμίευσης, θα έχουν ως αποτέλεσμα αφενός τη σύγκλιση του επιπέδου ευημερίας των Ελλήνων πολιτών με αυτό του μέσου όρου της ΕΕ και αφετέρου ένα χαμηλό επίπεδο ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών.

***

Κλείνοντας, θα ήθελα να επισημάνω ότι, όπως προανέφερα, υπάρχουν πολλές διαθέσιμες επιλογές και μέτρα πολιτικής για την ενίσχυση της ιδιωτικής αποταμίευσης. Ωστόσο, ακόμη και αν εφαρμοστούν όλες μαζί με τη μέγιστη δυνατή αποτελεσματικότητα και αποφασιστικότητα, η αποταμίευση των νοικοκυριών αναμένεται να ανακάμψει σταδιακά. Δεδομένου όμως ότι η Ελλάδα είναι μια ανοικτή οικονομία, έχει τη δυνατότητα να χρηματοδοτήσει την απόκλιση αποταμιεύσεων-επενδύσεων, μεταξύ άλλων, με εισροή κεφαλαίων μέσω επενδύσεων χαρτοφυλακίου και ξένων άμεσων επενδύσεων. Στο βαθμό που τα εγχώρια περιουσιακά στοιχεία σε υλικό και άυλο κεφάλαιο (π.χ. ιδιωτικές επιχειρήσεις, δημόσια περιουσία κ.λπ.) αποτελούν ελκυστικές επενδυτικές ευκαιρίες και προσφέρουν καλές αποδόσεις, η χρηματοδότηση της οικονομίας θα συνεχιστεί απρόσκοπτα. Συνεπώς, η υλοποίηση μεταρρυθμίσεων που βελτιώνουν το επιχειρηματικό περιβάλλον και τη λειτουργία του δημόσιου τομέα, παράλληλα με συνθήκες πολιτικής, δημοσιονομικής και χρηματοπιστωτικής σταθερότητας, θα υποβοηθήσει την εισροή ξένων επενδυτικών κεφαλαίων. Τα κεφάλαια αυτά, εφόσον αφορούν ξένες άμεσες επενδύσεις και κατευθύνονται σε παραγωγικούς τομείς της οικονομίας, θα μπορούν όχι μόνο να χρηματοδοτήσουν την απόκλιση εγχώριων αποταμιεύσεων-επενδύσεων, αλλά και να υποβοηθήσουν στην αναβάθμιση του παραγωγικού δυναμικού της χώρας και στη διάχυση νέων τεχνολογιών και μορφών οργάνωσης της παραγωγής με θετικές μεσομακροπρόθεσμες επιδράσεις στην ελληνική οικονομία.

[1] Μακροχρόνια, οι επενδύσεις θα βελτιώσουν το ΙΤΣ, συμβάλλοντας στην επιτάχυνση της ενεργειακής μετάβασης και της μείωσης των εισαγωγών καυσίμων, ενισχύοντας την ανταγωνιστικότητα της ελληνικής οικονομίας, με αυξημένες εξαγωγές αλλά και με υποκατάσταση εισαγωγών.

[2] Ιταλία: +4,7%, Γαλλία: -23,8%, Βέλγιο: +57,7% του ΑΕΠ.

[3] Βλ. European Commission (2024) In-Depth Review 2024 -Greece. Institutional Paper 281, April.

[4] Βλ. European Commission (2024), όπ.π.

[5] Σύμφωνα με το ΔΝΤ, απαιτείται έλλειμμα ΙΤΣ περίπου 3% του ΑΕΠ προκειμένου να σταθεροποιηθεί η καθαρή ΔΕΘ περίπου στο 70% του ΑΕΠ (μ.ο. 2000-2010).

[6] Harris Dellas, Dimitris Malliaropulos, Dimitris Papageorgiou, Evangelia Vourvachaki (2024), Fiscal Policy with an Informal Sector. Journal of Economic Dynamics and Control, vol. 160, pp. 1-20.

[7] IMF, Greece: Selected Issues, Volume 2022, Issue 174 , “Can Greece’s Savings Be Saved? Trends, Drivers, and Policy Implications”, (June 2022)

[8] Από 8% του ΑΕΠ το 2020 σε 17% του ΑΕΠ σύμφωνα με το ΔΝΤ.

[9] Βλ. Τράπεζα της Ελλάδος, Έκθεση του Διοικητή για το έτος 2023, Πλαίσιο IV: “Τα δίδυμα ελλείμματα στην ελληνική οικονομία: πρόσφατες εξελίξεις και προοπτικές”.

[10] Γενικότερα, τα φορολογικά κίνητρα σε εγχώριες επενδύσεις μπορούν να συμβάλλουν τόσο (α) στην μείωση (σε ισοδύναμους όρους) των υψηλών οριακών φορολογικών συντελεστών για μεσαία/υψηλά εισοδήματα, όσο και (β) στη μείωση των κινήτρων για απόκρυψη εισοδημάτων και αποκλειστικής επένδυσής τους στο εξωτερικό.

[11] Όσον αφορά τη μακροοικονομική επίδραση της μεταρρύθμισης, βλ. Τράπεζα της Ελλάδος, Ενδιάμεση Νομισματική Πολιτική – Ενδιάμεση Έκθεση 2021, Πλαίσιο V.1: “Η εισαγωγή κεφαλαιοποιητικού συστήματος εισφορών στην επικουρική ασφάλιση (ν. 4826/2021)”, Δεκέμβριος 2021.

[12] Η απόσταση ως προς το βαθμό διείσδυσης της ιδιωτικής ασφάλισης που χωρίζει την Ελλάδα από άλλες χώρες είναι μεγάλη. Συνολικά, ο προσαρμοσμένος με βάση το κατά κεφαλήν ΑΕΠ (σε όρους μονάδων αγοραστικής δύναμης, PPS) βαθμός διείσδυσης της ιδιωτικής ασφάλισης στην Ευρώπη είναι κατά 3,7 φορές μεγαλύτερος συγκριτικά με την Ελλάδα.