| ||||

|

politikinewsaaa.blogspot.com,η Χρήσιμη Εφημερίδα,ΠΟΛΙΤΙΚΗ,POLITIKI,POLITIKI NEWSPAPER,politikinews,ΠΟΛΙΤΙΚΗ ΕΦΗΜΕΡΙΔΑ,"POLITIKI" news,news,"ΠΟΛΙΤΙΚΗ" Εφημερίδα,Ειδήσεις,Новости Греция, Nachrichten aus Griechenland, Nouvelles de la Grèce, أخبار من اليونان,, 來自希臘的消息 , ギリシャからのニュース, Новини з Греції, Notícias da Grécia, חדשות מיוון, Notizie dalla Grecia, Nyheter fra Hellas,

| ||||

|

Αθήνα, 15 Ιανουαρίου 2021

Παρέμβαση ΥΠΕΞ Ν.

Δένδια, στη Διαρκή Επιτροπή Εθνικής Άμυνας και Εξωτερικών Υποθέσεων.

Επεξεργασία και εξέταση του σχεδίου νόμου του Υπουργείου Εξωτερικών

«Καθορισμός του εύρους της αιγιαλίτιδας ζώνης στη θαλάσσια περιοχή του Ιονίου

και των Ιονίων Νήσων μέχρι το Ακρωτήριο Ταίναρο της Πελοποννήσου»

Κυρίες και κύριοι συνάδελφοι με

συγχωρείτε, απλώς δράττομαι της ευκαιρίας και ίσως και να μη μιλήσω και μετά,

να πω και τις νομοτεχνικές τώρα, αλλά δεν είναι αυτός ο λόγος της παρέμβασής

μου.

Κατ’ αρχήν κατατέθηκε μια

νομοτεχνική αλλαγή στο τέλος της προηγούμενης συνεδρίασης μετά το προεδρικό

διάταγμα 107 του 2020, προστίθενται οι λέξεις όπως «εκάστοτε ισχύει», άρα

παρακαλώ να γραφτεί στα πρακτικά.

Και μετά τις παρατηρήσεις των

συναδέλφων και ιδίως της μείζονος και της ελάσσονος αντιπολίτευσης, του κ.

Κατρούγκαλου και του κ. Λοβέρδου, στο άρθρο 4 μετά τις λέξεις «προσωρινή βάση»

προστίθενται οι λέξεις «και μέχρι την υιοθέτηση τροποποίησης του παραρτήματος 1

του κανονισμού της Ευρωπαϊκής Ένωσης 1380 του ’13 η οποία να αφορά στα ως άνω

…». Και συγχρόνως διαγράφονται, γιατί μετά δεν έχει νόημα να παραμείνουν οι

λέξεις «για όσο χρονικό διάστημα καθορίζεται στις αποφάσεις αυτές».

Άρα

εάν έχετε την καλοσύνη μέχρι τη συζήτηση στην Ολομέλεια την Τρίτη, τοποθετείστε

επ’ αυτών.

Θα

μου επιτρέψετε να κάνω και μια άλλη δήλωση γιατί διολισθαίνει και ήταν

αυτονόητο η συζήτηση και στο ευρύτερο θέμα των διερευνητικών και γενικά το πώς

η κυβέρνηση προσέρχεται. Κύριοι συνάδελφοι το λέω για την αίθουσα, το λέω για

τα πρακτικά και το λέω για να διευκρινίζεται η διεθνή θέση της χώρας, το λέω

και στους ξένους συνομιλητές μου. Είχα την ευκαιρία να το πω και στη Ρώμη και

στη Λισσαβόνα, στην προεδρία, στην Πορτογαλική προεδρία προχθές.

Η διεθνής σύμβαση για το

δίκαιο της θάλασσας είναι τμήμα του εσωτερικού ελληνικού δικαίου. Την έχει

κυρώσει η χώρα μας. Είναι όμως και τμήμα του ευρωπαϊκού κεκτημένου, διότι την

έχει κυρώσει αυτοτελώς και η Ευρωπαϊκή Ένωση σαν τέτοια.

Η Ελλάδα σε οποιαδήποτε

συζήτηση, με οποιαδήποτε χώρα, σε οποιαδήποτε συζήτηση δεσμεύεται από το

ευρωπαϊκό κεκτημένο και δεσμεύεται και η Ευρωπαϊκή Ένωση από το ευρωπαϊκό

κεκτημένο. Είναι αυτονόητο. Αυτό που λέω είναι αυτονόητο.

Αλλά επειδή ίσως – δεν

αναφέρομαι στην αίθουσα, δεν αναφέρομαι ίσως και στη χώρα και εκτός χώρας ίσως

- δεν είναι απολύτως κατανοητό αυτό. Η … δεσμεύει την Ευρωπαϊκή Ένωση και τα

κράτη μέλη της Ευρωπαϊκής Ένωσης όταν διαπραγματεύονται με άλλα κράτη. Είναι

αυτονόητο αυτό που λέω, αλλά το λέω για τα πρακτικά.

Θα μου επιτρέψετε δε να σας πω

ένα παράδειγμα διαφορετικό μεν, αλλά που καθιστά σαφές. Η σύμβαση για τα

δικαιώματα του ανθρώπου είναι τμήμα του ευρωπαϊκού κεκτημένου. Φαντάζεστε μια

ευρωπαϊκή χώρα να συζητάει με τρίτη χώρα θέματα που να σχετικοποιούν τη σύμβαση

για τα δικαιώματα του ανθρώπου; Θα μπορούσε δηλαδή η Γαλλία π.χ.

διαπραγματευόμενη με μια χώρα εκτός Ευρωπαϊκής Ένωσης να συμφωνήσει ότι στις

μεταξύ τους σχέσεις δεν ισχύει η σύμβαση για τα δικαιώματα του ανθρώπου;

Αυτά είναι άτοπα. Κατά

συνέπεια η χώρα μας η οποία φιλοδοξεί, αυτή είναι η επιλογή της μείζονος

πλειοψηφίας και του ελληνικού λαού και της συντριπτικής πλειοψηφίας του

πολιτικού συστήματος να είναι στον σκληρό πυρήνα του ιστορικού ευρωπαϊκού

εγχειρήματος, δεσμεύεται από το ευρωπαϊκό κεκτημένο, το οποίο αποτελεί και τον

ελληνικό νόμο.

Αυτό

για να μην υπάρχει οποιαδήποτε συζήτηση εντός ή εκτός της χώρας για το σε ποιο

πλαίσιο μπορεί η χώρα αυτή να συζητά, να διαπραγματεύεται, να συμφωνεί.

Σας ευχαριστώ πολύ για την

ευκαιρία.

[Απαντώντας στα

όσα ανέφερε ο Βουλευτής του ΣΥΡΙΖΑ κ. Γιώργος Κατρούγκαλος, σχετικά με

περιστατικά παρενόχλησης ελληνικών σκαφών στα Ίμια από την τουρκική

ακτοφυλακή:]

Αναφερθήκατε σε δύο. Έχει

γίνει διάβημα για το πρώτο, για το άλλο δεν έχουμε ενημερωθεί ακόμη ως

Υπουργείο Εξωτερικών από τις αρμόδιες αρχές. Είναι αυτονόητο ότι διάβημα

γίνεται εφόσον το Υπουργείο Εξωτερικών έχει ενημερωθεί από τις αρμόδιες αρχές.

Αλλά για το πρώτο, έχει γίνει διάβημα στην Άγκυρα.

| |||

| |||

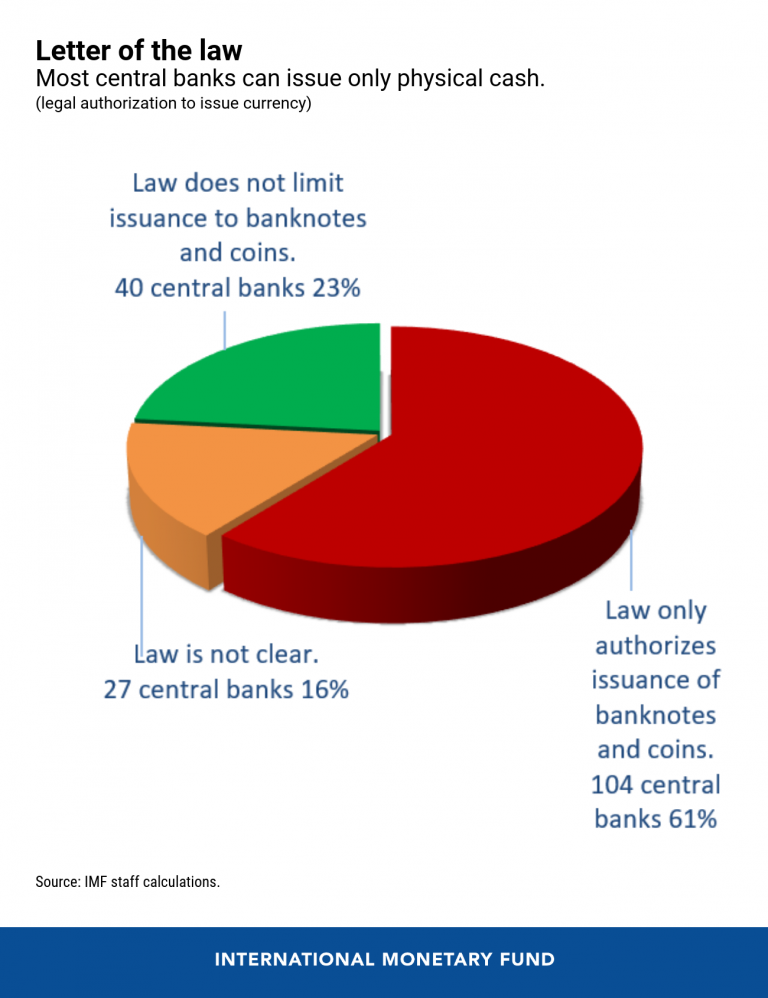

We just published a new blog—please find the full text below. Legally Speaking, is Digital Money Really Money? By Catalina Margulis and Arthur Rossi Countries are moving fast toward creating digital currencies. Or, so we hear from various surveys showing an increasing number of central banks making substantial progress towards having an official digital currency. But, in fact, close to 80 percent of the world’s central banks are either not allowed to issue a digital currency under their existing laws, or the legal framework is not clear. To help countries make this assessment, we reviewed the central bank laws of 174 IMF members in a new IMF staff paper, and found out that only about 40 are legally allowed to issue digital currencies.

Not just a legal technicality Any money issuance is a form of debt for the central bank, so it must have a solid basis to avoid legal, financial and reputational risks for the institutions. Ultimately, it is about ensuring that a significant and potentially contentious innovation is in line with a central bank’s mandate. Otherwise, the door is opened to potential political and legal challenges. Now, readers may be asking themselves: if issuing money is the most basic function for any central bank, why then is a digital form of money so different? The answer requires a detailed analysis of the functions and powers of each central bank, as well as the implications of different designs of digital instruments. Building a case for digital currencies To legally qualify as currency, a means of payment must be considered as such by the country’s laws and be denominated in its official monetary unit. A currency typically enjoys legal tender status, meaning debtors can pay their obligations by transferring it to creditors. Therefore, legal tender status is usually only given to means of payment that can be easily received and used by the majority of the population. That is why banknotes and coins are the most common form of currency. To use digital currencies, digital infrastructure—laptops, smartphones, connectivity—must first be in place. But governments cannot impose on their citizens to have it, so granting legal tender status to a central bank digital instrument might be challenging. Without the legal tender designation, achieving full currency status could be equally challenging. Still, many means of payments widely used in advanced economies are neither legal tender nor currency (e.g. commercial book money). Uncharted waters? Digital currencies can take different forms. Our analysis focuses on the legal implications of the main concepts being considered by various central banks. For instance, where it would be “account-based” or “token-based”. The first means digitalizing the balances currently held on accounts in a central banks’ books; while the second refers to designing a new digital token not connected to the existing accounts that commercial banks hold with a central bank. From a legal perspective, the difference is between centuries-old traditions and uncharted waters. The first model is as old as central banking itself, having been developed in the early 17th century by the Exchange Bank of Amsterdam, considered the precursor of modern central banks. Its legal status under public and private law in most countries is well developed and understood. Digital tokens, in contrast, have a very short history and unclear legal status. Some central banks are allowed to issue any type of currency (which could include digital forms), while most (61 percent) are limited to only banknotes and coins. Another important design feature is whether the digital currency is to be used only at the “wholesale” level, by financial institutions, or could be accessible to the general public (“retail”). Commercial banks hold accounts with their central bank, being therefore their traditional “clients.” Allowing private citizens’ accounts, as in retail banking, would be a tectonic shift to how central banks are organized and would require significant legal changes. Only 10 central banks in our sample would currently be allowed to do so.

A challenging endeavor The overlapping of these and other design features can create very complex legal challenges—and could well influence the decisions made by each monetary authority. The creation of central bank digital currencies will also raise legal issues in many other areas, including tax, property, contracts, and insolvency laws; payments systems; privacy and data protection; most fundamentally, preventing money laundering and terrorism financing. If they are to be “ the next milestone in the evolution of money,” central bank digital currencies need robust legal foundations that ensure smooth integration to the financial system, credibility and broad acceptance by countries’ citizens and economic agents. Catalina Margulis is a Consulting Counsel in the IMF Legal Department’s Financial and Fiscal Law unit, seconded from the Central Bank of Chile. Arthur Rossi is a Research Officer in the IMF Legal Department’s Financial and Fiscal Law unit. ***** Thank you again for your interest in IMF Blog. Read more of our latest content here. Take good care,

|

|